می خواهید وام بگیرید ؟

اگر میخواهید برای گرفتن وام در هر موردی اقدام کنید باید اصطلاحات زیر و روش محاسبه آنها را بدانید. این به شما کمک میکند که مقدمات کار را بهتر بدانید و خود را آماده کنید. به یاد داشته باشید که این بنگاه قرض دهنده است که آخرین تصمیم را میگیرد و البته حق شماست که به پاسخ مثبت خیلی از آنها که نرخ بهره آنها بالاست جواب رد بدهید.اگر شما میخواهید در یک کسب و کار جاری سرمایه گذاری کنید و به اصطلاح شریک شوید به شما اکیدا توصیه میشود این مطالب را بخوانید برای اینکه تصمیم گیری شما را دقیق تر و واقع بینانه تر خواهد کرد.

درآمد

داشتن درآمد برای اینکه وام دهنده را قانع کنید که شما میتوانید از پس بازپس دادن قرض خود برآیید اولین اصل است هر چند در مورد وام خرید منزل برای تازه واردین به کانادا استثناآتی وجود دارد ولی در بقیه موارد داشتن یک درآمد ضرورت است. توجه داشته باشید درآمد شما وقتی در محاسبات منظور میگردد که شما این درآمد را به اداره دارایی کانادا اعلام کرده باشید. افرادی که درآمدهایی دارند که عموما بصورت نقدی است و چون صورتحسابی هم در کار نیست از اعلام آن به اداره دارایی کانادا خود داری میکنند گرچه بابت این درآمد مالیات نمیدهند( مصداق تقلب که جرم تلقی میشود) استحقاق دریافت وام را نیز از خود سلب میکنند.

رتبه اعتباری

رتبه اعتباری افراد و شرکتها عددی محاسباتی بین 300 تا 900 میباشد که به عوامل مختلفی بستگی دارد و هر چه عدد آن به 900 نزدیکتر باشد این پیام را میرساند که فرد دارای آن رتبه از اعتبار بالاتری در جامعه برخوردار است و ریسک کمتری برای بد حسابی دارد.

محاسبه رتبه اعتباری در موسساتی نظیر TRANS UNION , EQUIFAX با دنبال کردن تمام بدهیهای و پرداختهای سیستماتیک شما و، نه معاملات نقد ،سنجیده و محاسبه میشود که به دوره فعالیت و میزان به موقع بودن پرداختها بستگی مستقیم و زیادی دارد و ما در مقاله ای دیگر بیشتر در باره آن صحبت خواهیم کرد.

GDSR یا Gross Debt Service Ratio

این یک فاکتور محاسباتی نه خیلی دقیقی است که معمولا وام دهندگان در محاسبات خود برای اندازه گیری استحقاق شما برای دریافت وام مد نظر قرار میدهند و عدد آن از تقسیم کردن میزان پرداخت وام مسکن سالیانه باضافه میزان مالیات ملکی سالیانه بر درآمد ناخالص خانواده بدست می اید

![]()

معمولا وام دهندگان به افرادی که فاکتورمحاسباتی آنها عددی بیش از 30% است وام نمیدهند. بنابراین قبل از اینکه برای وام مجدد و یا هر قرض دیگری درخواست بفرستید خودتان میتوانید این عدد را محاسبه کنید.

TDSR یا Total Debt Service Ratio

این فاکتور دیگری است که از فاکتور قبلی دقیقتر است و به وام دهنده نشان میدهد که قرض گیرنده چقدر استطاعت پرداخت اقساط وام و یا قرض جدید خود را دارد و روش محاسبه آن به شرح زیر است:

مجموع ارقام پرداخت سالیانه وام و یا وامهای مسکن فعلی شما و مالیات ملکی شما و دیگر بدهی های سیستماتیک و ثبت شده شما نظیر وام خودرو و یا وام تحصیلی و یا دیونات کارتهای اعتباری تقسیم بر میزان کل درآمد ناخالص خانواده. برای میزان تاثیر این فاکتور موسسات قرض دهنده قوانین مختلفی دارند ولی هر چه این فاکتور از 43% کمتر باشد شانس شما برای گرفتن قرض بالاتر است.

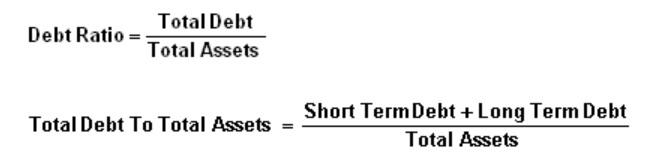

DR یا Debt Ratio

این هم فاکتور دیگری است که محاسبه آن نسبت بدهی یک شرکت و یا کسب و کار به کل داراییهای آن شرکت و یا کسب و کار است و وام دهندگان براساس این فاکتور و میزان درآمدهای جاری آن شرکت و یا کسب و کار برآورد خود را برای دادن و یا ندادن امتیاز وام محاسبه میکنند. این فاکتور در اکثر موارد برای وام دادن به کسب و کارها کاربرد دارد نه افراد و برای دقیق تر بودن نوع دیگری محاسبه هم مورد توجه قرار میگیرد و در آن بجای کل بدهی به کل مسؤلیت اشاره میشود و برای وضوح بهتر مسولیتهای کوتاه مدت و بلند مدت را بعنوان بدهی کوتاه مدت و بلند مدت در فرمول میگذارند. البته همواره میزان درآمدهای جاری و قدمت و حوزه فعالیت وام گیرنده در محاسبات مد نظر قرار میگیرد

http://www.investopedia.com/terms/c/currentratio.asp

توجه داشته باشید که اگر نسبت کل مسؤلیت یا بدهی به کل دارایی، عددی بزرگتر از 1 باشد شانس دریافت وام ، خیلی پایین میاید و این میتواند شاخصی باشد برای اینکه وضعیت مالی شرکت در خطر است و شانس ورشکستگی هم وجود دارد. باز هم تاکید میشود که میزان درآمدهای جاری و سابقه شرکت در این بررسیها مد نظر قرار میگیرد.

نسبت جاری یا Current Ratio

این فاکتور مشخص میکند که اگر یک شرکت و یا کسب و کار که میخواهد وام بگیرد همه داراییهای خود را بفروش برساند چه مبلغی حاصل میشود و این در مقابل بدهیهای جاری آن کسب و کار چه نسبتی دارد و از فرمول زیر قابل حصول است توجه داشته باشید که همه اندازه گیریها مربوط به زمان حال است.

Current Ratio = Current Assets / Current Liabilities

این شاخص را نسبت سرمایه کار working capital ratio نیز مینامند. چناچه این شاخص مقدار عددی کمتر از 1 داشته باشد نشانگر این موضوع است که وضعیت مالی این کسب وکار باید از جنبه های دیگر نیز بررسی شود و در صورتی که این شاخص خیلی پایین نباشد با توجه به سررسید بدهیها و میزان فروش و دارایی های جاری استحقاق پرداخت وام از طرف وام دهنده بررسی میشود. اگر بدهی ها در سررسید کوتاه مدت و فروش ودرآمدهای جاری نیز ضعیف باشد درآنصورت شانس دریافت کمک های مالی را پایین میاورد. بر عکس عددهای بزرگتر از 1 شانس دریافت وام را بالا میبرد. این در حالی است که اگر این شاخص بالاتر از 3 قرار بگیرد باز هم نشان دهنده نوعی بیماری در مدیریت و استفاده از منابع مالی آن کسب و کار است و به نوعی راندمان یا بازده ضعیف استفاده از منابع مالی موجود را بیان میکند که برای وام دهنده یک هشدار محسوب میشود. اگر این شاخص عددی بزرگتر از 5 داشته باشد آنوقت باز هم شانس دریافت وام ضعیفتر میشود و این تاثیر با فرض اینکه شرکت دارایی های کافی برای استفاده دارد و نیازی به منابع بیرونی یا همان وام ندارد، مطرح میشود.

http://www.investopedia.com/terms/n/netdebt.asp

این مقاله ادامه دارد

با ویژنتو همراه باشید چرا که ما در این رسانه سعی داریم افقهای روشنتری در کسب و کار برای شما معرفی کنیم.

منبع

https://www.investopedia.com/terms/d/debtratio.asp